Kupno domu w Holandii - dożywotne zobowiązanie z zaletami

Zanim Polaku kupisz dom w Holandii pamiętaj, że podpisujesz kontrakt na 30 lat, w praktyce na resztę twego życia. Przez te 30 lat możesz się rozwieść, umrzeć, chcieć wrócić do Polski ale... dom będzie mimo to jeszcze długo własnością banku. Ty płacisz procenty. Spłacasz niemal drugie tyle co pożyczyłeś.

Jednak długoterminowo kupno domu się opłaca. Chociaż z reguły poczujesz tą opłacalność dopiero po 20 latach. Od 2015 r. ceny nieruchomości szybko rosną, więc kto kupił dom w latach 2012-2018 ten dobrze zarobił. Ale jak zawsze: rezultaty z przeszłości nie są gwarancją na przyszłość.

Rekordowy rok 2020

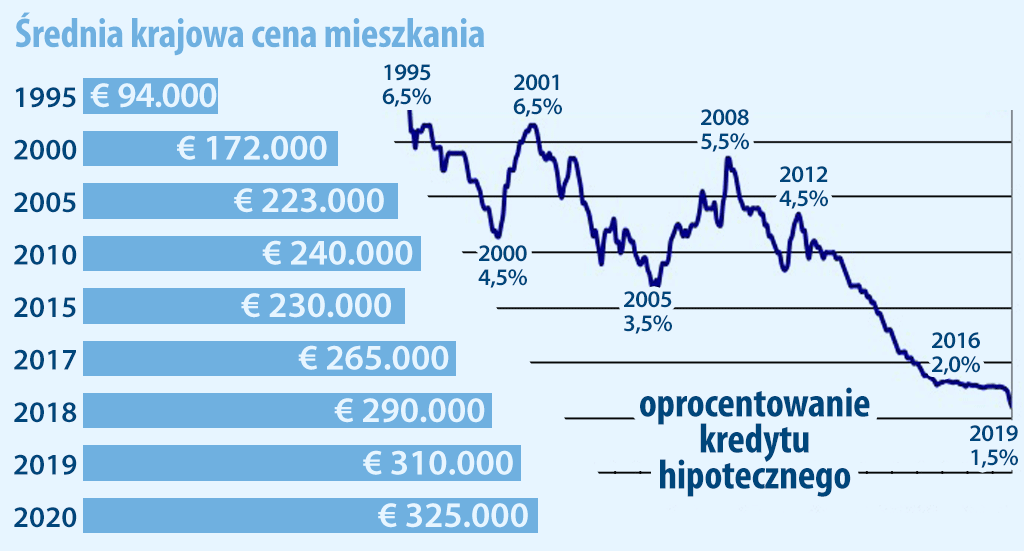

Ten rok był rekordowy. Nigdy jeszcze ceny mieszkań nie poszły tak szybko i wysoko w górę. Średnia cena mieszkania w Holandii wynosi ponad 300 tys. euro (w Amsterdamie ponad pół miliona!) co sprawia, że większość młodych ludzi nie jest w stanie nic kupić. A wynajem jest jeszcze droższy. Kto kupił dom w okresie kryzysu z niskimi cenami (2010-2015) ten wygrał może nawet sto tysięcy euro. Ale przyszłości nie znamy.

Średnia cena mieszkania w Holandii wynosiła pod koniec 2019 roku 313 tys. euro. Powodem tak szybkiego wzrostu ceny mieszkań jest niezwykle niskie oprocentowanie kredytów hipotecznych oraz duży brak mieszkań na rynku. W ostatnich latach budowało się zbyt mało nowych domów, gdy popyt na nie szybko rośnie.

Aby w 2020 roku otrzymać w banku kredyt hipoteczny na dom/mieszkanie o wartości 300 tys. euro (bez własnego wkładu) wymagane są dochody brutto wysokości 67 tys euro rocznie.

Dla przykładu, najpopularniejsza, annuitetowa hipoteka na kwotę 300 tys. euro, o stałym oprocentowaniem na pierwsze 20 lat wysokości 2,15% to w praktyce miesięczna spłata kredytu ok. € 1.170. Od tej sumy należy się ulga podatkowa wynosząca w 2020 r. ok. 40% kwoty rocznej spłaty (wysokość zależna jest od wielu czynników).

Polacy w Holandii

Od początku XXI wieku Holandię zalała kolejna fala emigracji zarobkowej: Polacy. Młodzi mężczyźni znaleźli tu pracę głównie w budownictwie i rolnictwie. Teraz czas na przyzwoite mieszkanie. Po paru latach pracy na czarno, młodzi Polacy stanęli mocno na nogach, zarejestrowali w holenderskiej izbie rzemieślniczej legalną działalność gospodarczą po czym ściągnęli dziewczyny lub żony z kraju. Młoda para pracuje ciężko ale wyciągnie śmiało 3 tys. euro dochodu miesięcznie co znacznie osładza niedogodności życia na emigracji. Wielu mieszka jednak nadal w drogo wynajmowanych i małych lokalach.

Kolejnym etapem jest więc własny dom; zapis w korporacji mieszkaniowej i czekanie w kolejce na przydział mieszkania czynszowego lub kupno własnego domu. Rosnąca liczba holenderskich handlarzy nieruchomości (makelaar) otwierających polskojęzyczne witryny świadczy o atrakcyjności tego nowego klienta.

Kupno domu w Holandii

Mało kto zna się na bankowości, hipotekach, oprocentowaniach. Generacje wychowaliśmy się w kraju gdzie kredyt, lichwa i hipoteka brzmiały przedwojenne i w szkołach nie uczono nas kapitalistycznej ekonomii ani księgowości.

Niestety kupując dom w Holandii dopadają cię bankierzy i maklerzy którzy czuja się jak ryba w wodzie z kalkulatorem w ręku i szermując liczbami robią klientom wodę w głowie - zwąchując łatwy zarobek i piękną prowizję. Prowizje przy sprzedaży nieruchomości są duże. Do ceny sprzedaży domu należy doliczyć 10% prowizji K.K. (tzw. kosten koper - koszty kupującego) dla maklerów, bankierów, notariuszy i administracji.

Kredyt 200 tysięcy - spłata 350 tysięcy

Dom to największy wydatek jaki robisz w życiu. Każde ćwierć procenta od tej sumy to duża suma. Ponieważ ćwierć procenta brzmi mało to nie zauważamy, że ćwierć procenta od 250 tys. wynosi już 625,- euro rocznie.

Biorąc hipotekę na 30 lat nie jesteśmy w stanie sami wyliczyć ile tego oprocentowania będziemy spłacać. Oprocentowanie hipotek jest zmienne. Kupując dość tani, przeciętny szeregowiec za 200 tys. płacisz w pierwszym roku ok. 10 tys. euro samego oprocentowania! W tej sumie nie ma w tym jeszcze ani centa spłaty domu. Na szczęście bankierzy wymyślili nadzwyczaj skomplikowane systemy spłat kredytów hipotecznych aby zniwelować różnice oprocentowania z pierwszego i trzydziestego roku.

Mocno upraszczając: przy 5%-oprocentowaniu kredytu hipotecznego wysokości 200 tys., po 30 latach spłaciłeś minimalnie 150 tys. samego oprocentowania. Czyli 200 + 150 = 350. Dalej: 350.000 / 30 lat x 12 miesięcy = 970,- spłaty miesięcznej. Do tego dochodzą inne opłaty miesięczne jak obowiązkowe ubezpieczenia domu, podatki gminne i kadastralne, konserwacja, itd.

W Holandii ciągle można część oprocentowania hipotecznego odciągnąć od podatków co obniża rzeczywistą sumę spłaty kredytu.

Zanim podpiszesz cyrograf na 30 lat przemyśl resztę swego życia

Kredyt na mieszkanie bierze się zazwyczaj na 30 lat. Tak naprawdę nikt nie jest w stanie przewidzieć jutra a co dopiero 30 lat na przód. Młoda para bierze kredyt nie myśląc, że za 10 lat się rozejdą. Albo co gorsza będą chcieli wrócić do kraju?!

- Gdy nie jesteś pewny czy zostaniesz resztę życia w Holandii to kupując dom bierzesz niewiadome ryzyko: dom może z czasem wzrosnąć na wartości - na czym wygrasz lub straci na wartości - co przy przedwczesnej sprzedaży naraża cię na spory dług.

Pamiętaj, że przez pierwsze 20 lat spłacasz praktycznie tylko procenty. Po 20 latach ten dom jest nadal niemal w całości własnością banku. Policz sobie ile masz lat i ile będziesz miał za lat trzydzieści. Jak widzisz swoją starość.

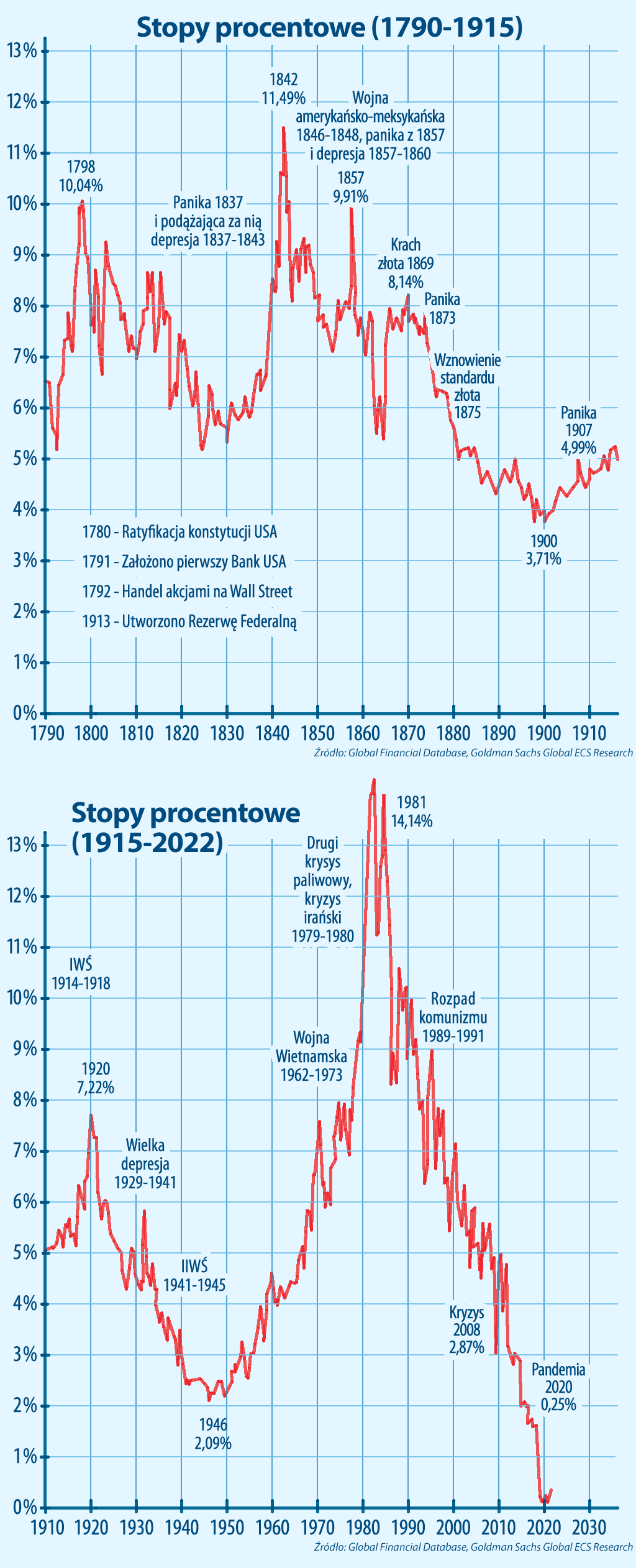

Można liczyć na dobra koniunkturę w nieruchomościach, że wartość domu znacznie wzrośnie w tych latach, ale może też spaść. Podobnie oprocentowania w przyszłości nie przewidzisz. Obecnie (2019) jest stosunkowo małe (od 1 do 2,5% - w zależności na jak długo oprocentowanie "zamrozisz" im dłużej tym wyższe) ale bywały czasy gdy wynosiło 8%. Gwarancji nie ma. Bankowy świat jest nieobliczalny.

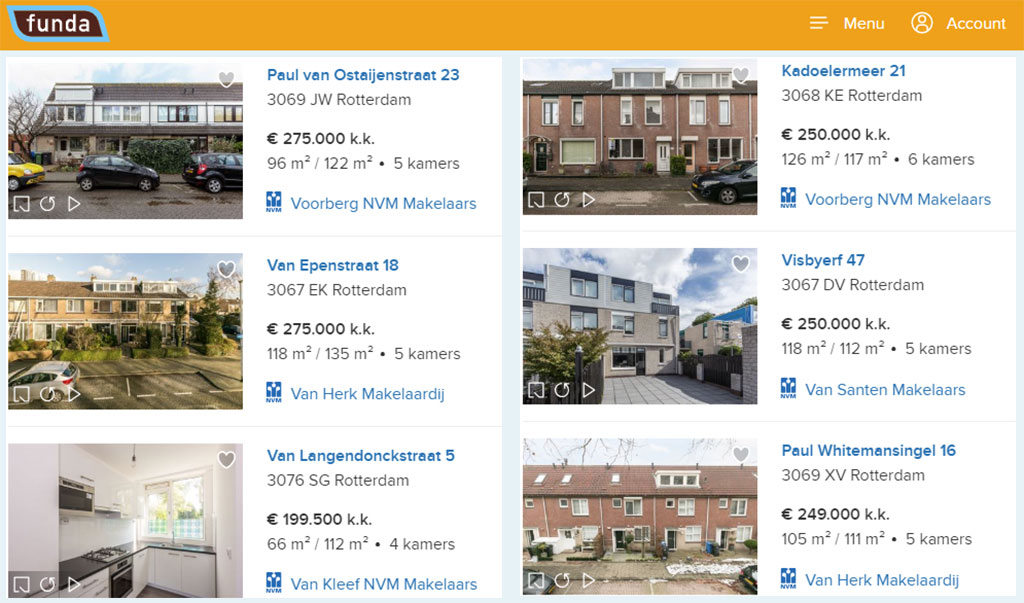

Wybrać dom do kupienia najłatwiej na popularnej stronie Funda.nl gdzie stoją praktycznie wszystkie nieruchomości w Holandii. Wybierając lokację i cenę otrzymujesz długa listę do wyboru. Tam też możesz przy wybranym domu obliczyć (w przybliżeniu) miesięczne spłaty (Maandlasten berekenen) kredytu.

Sprzedażą domów w Holandii zajmują się tzw. maklerzy (makelaar) a banki udzielają kredytów.

W wypadku polskich firm jednoosobowych banki wymagają co najmniej 3-letniego księgowo udokumentowano dochodu. Najlepiej zgłosić się do swojego banku i umówić na rozmowę na temat kupna domu, bank wyliczy czy twoje dochody są wystarczające, czy spełniasz warunki i na jaką sumę kredyt możesz otrzymać.

W wyborze kredytu trzeba się zorientować jakie banki jakich kredytów udzielają bo jak już pisałem powyżej - nawet ćwierć procenta to rocznie duże kwoty spłaty!

- Na stronie pośrednika kredytów hipotecznych hypotheker.nl możesz orientacyjnie wyliczyć jaki maksymalny kredyt możesz otrzymać (wpisujesz wiek i roczny dochód brutto i ewentualnie dochody partnera, przy "volgende stap" wychodzi maksymalna suma kredytu).

- Wykaz bieżących stóp oprocentowania (rente) kredytów hipotecznych na 5 lat.

Rodzaje kredytów hipotecznych:

Liniowy (lineaire hypotheek) prosta forma hipoteki, gdzie miesięcznie spłaty są wysokie na początku kredytu (wysoka spłata w pierwszych latach, niska pod koniec)

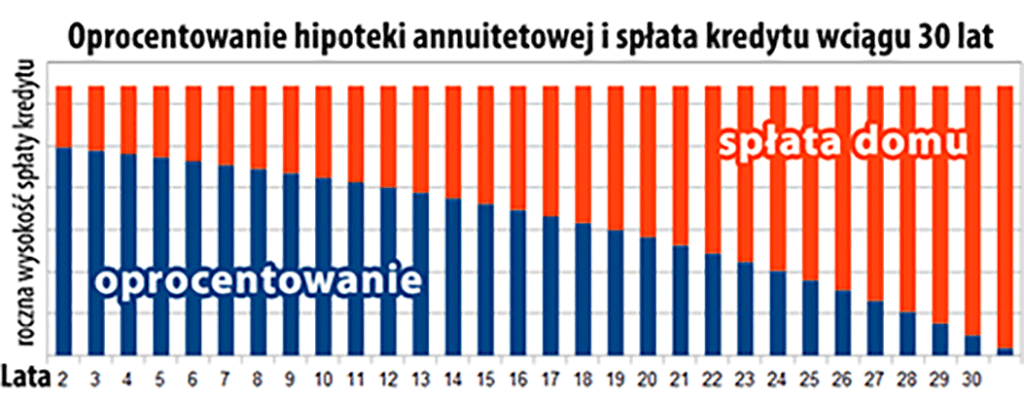

Annuitetowy (annuïteitenhypotheek) najpopularniejsza forma; w teorii miesięczna spłata jest niezmienna przez cały okres kredytu (jednak w praktyce lekko rośnie w miarę upływu lat).

Kredyt annuitetowy jest najpopularniejszy w Holandii

Annuïteitenhypotheek to kredyt hipoteczny, w którym miesięcznie płacisz stałą kwotę odsetek i spłat. Te odsetki i spłata są nazywane annuïteit.

Przy annuïteitenhypotheek spłacasz stałą kwotę odsetek i spłat co miesiąc (o ile stopa procentowa jest stała). Stosunek obu części zmienia się w czasie trwania hipoteki ale łączna suma pozostaje ta sama. Początkowo płacisz dużo odsetek a mało rzeczywistego długu. Ta część odsetkowa podlega odliczeniu od podatku. Z czasem jest odwrotnie: płacisz coraz mniej odsetek ale więcej spłacasz dług hipoteczny. Kwota pożyczki staje się coraz niższa. Pod koniec tego okresu, często po 30 latach, spłaciłeś kredyt hipoteczny.

Pozostałe formy kredytów z przeszłości:

Niespłacalny (aflossingsvrije hypotheek) spłacane jest tylko oprocentowanie od kredytu bez rzeczywistej spłaty kredytu (juz nie istnieje).

Oszczędnościowy (spaarhypotheek) w tej formie kredytu oszczędzasz kwotę, która pozwala na spłatę długu hipotecznego (już nie istnieje).

Inwestycyjny (beleggingshypotheek) kredyt inwestowany inwestycja w akcje które maja spłacać hipotekę (duże ryzyko).

Z ubezpieczeniem na życie (levenhypotheek) spłata rat jest niezmienna i połączona jest z ubezpieczeniem na życie (forma hipoteki inwestycyjnej - z wysokim ryzykiem)

Hybrydowy (hybride hypotheek) kombinacja hipoteki oszczędnościowej i inwestycyjnej.

W najkorzystniejszych warunkach kredyt może być gwarantowany przez Narodowy Fundusz Gwarancji Kredytów Hipotecznych (Nationale Hypotheek Garantie) co obniża oprocentowanie kredytu.

Systemy obliczeniowe tych kredytów są dość trudne do zrozumienia dla niewtajemniczonych do których i ja się zaliczam. Także zawieranie umowy na tak długi okres jak 30 lat nie zawsze daje możliwość dobrego przewidzenia jakie będą warunki za 5-10 lat; jaka będzie wysokość oprocentowania w przyszłości i jaka forma hipoteki jest dla danego klienta najkorzystniejsza.

Chodzi o sumy idące w setki tysięcy i magia liczb i procentów są znakomitym źródłem dochodu dla handlarzy nieruchomościami. Człowiek który na co dzień oszczędza 50 groszy na tańszym piwie szasta tysiącami przy zakupie domu nie zwracając uwagi czy prowizja jest 1,25 czy 2,45 procenta.

Chętnych do zakupu domu w Holandii polecam udać się najpierw do jednego z dużych banków (Rabobank, ING, ABN, SNS) i zasięgnąć informacji czy w danej sytuacji finansowej można starać się o hipotekę i jakiej wysokości. Dopiero z ta informacja szukać domu i porównywać oferty innych kredytodawców.

[Artykuł aktualizowany od 2011 r.]